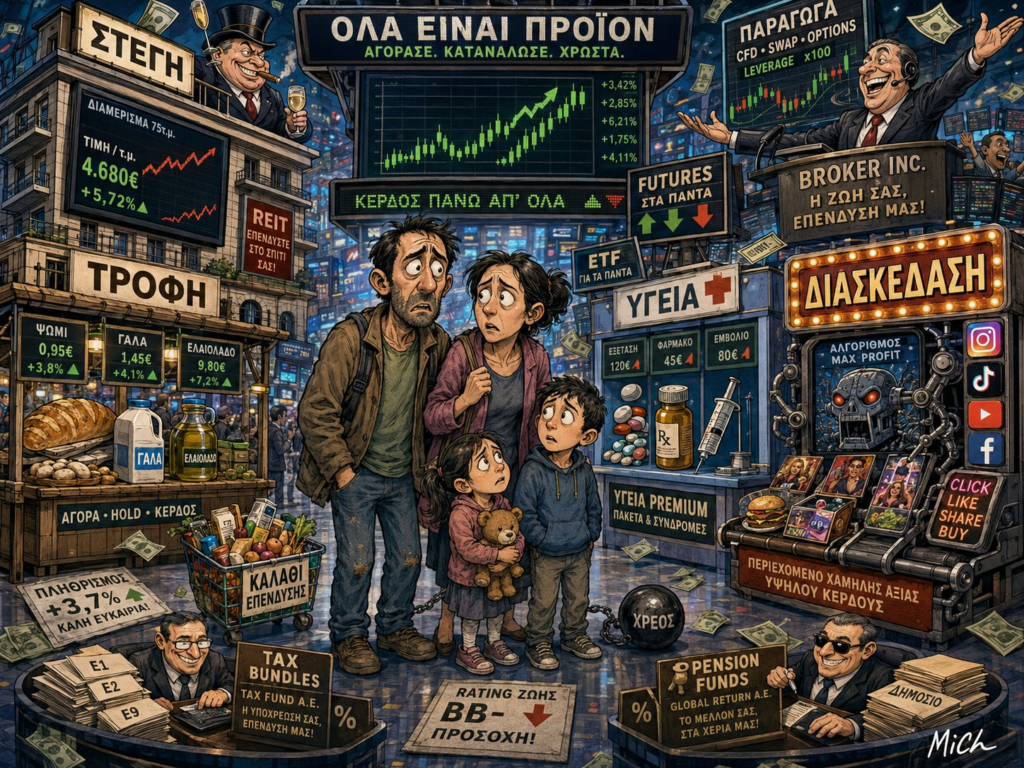

Πώς η στέγη, η τροφή, η υγεία, η σύνταξη και η ίδια η προσοχή σου μετατράπηκαν σε προβλέψιμη ταμειακή ροή και ποιος πληρώνει τον λογαριασμό…

Το πιο τρομακτικό δεν είναι ότι όλα έγιναν ακριβά. Το πιο τρομακτικό είναι ότι όλα έγιναν αφηρημένα. Δεν σε διώχνει ένας άνθρωπος από το σπίτι, σε διώχνει μια διαδικασία. Δεν σου ανεβάζει το κόστος ζωής ένας κακός μπακάλης, σου το ανεβάζει μια αλυσίδα. Δεν σου κόβει την περίθαλψη ένας ορατός εχθρός, σου την κόβει ένα πρωτόκολλο – Η ζωή σου έγινε παράγωγο στο χρηματιστήριο όχι επειδή κάποιος σε μισεί προσωπικά. Αλλά επειδή κάποιος ανακάλυψε ότι κάθε ανθρώπινη ανάγκη μπορεί να μετατραπεί σε προβλέψιμη ταμειακή ροή. Και εκεί τελειώνει η αθωότητα. Γιατί όταν το σπίτι σου, το φαγητό σου, η υγεία σου, η σύνταξή σου, ο χρόνος σου, η προσοχή σου και ο φόβος σου γίνονται προϊόντα, τότε δεν ζεις πια απλώς μέσα στην οικονομία. Ζεις μέσα σε ένα χαρτοφυλάκιο.

Άρθρο του Μιχάλη Χαιρετάκη

Δεν έγινε με τανκς στους δρόμους. Δεν υπογράφηκε ποτέ καμία διακήρυξη. Έγινε με συμβόλαια, επιτόκια, funds, πλατφόρμες, αλγορίθμους και μια καινούργια γλώσσα που βάφτισε τη ζωή «κατηγορία περιουσιακών στοιχείων» , asset class. Κανείς δεν σου το ανακοίνωσε. Απλώς, ένα πρωί, ανακάλυψες ότι το νοίκι ανέβηκε χωρίς να αλλάξει τίποτα στο σπίτι σου, ότι το καλάθι στο σούπερ μάρκετ ζύγιζε το ίδιο αλλά κόστιζε περισσότερο, ότι η σύνταξη που σου υποσχέθηκαν πλέον «εξαρτάται από τις αγορές». Κάποιος, κάπου, είχε ήδη μετατρέψει την καθημερινότητά σου σε αριθμό σε ένα λογιστικό φύλλο.

Κάποτε το σπίτι ήταν σπίτι. Σήμερα είναι χαρτοφυλάκιο. Κάποτε η τροφή ήταν ψωμί, λάδι, σιτάρι, κρέας. Σήμερα είναι «δείκτης εμπορευμάτων» και «τιμολογιακή ισχύς». Κάποτε η σύνταξη ήταν κοινωνική υπόσχεση. Σήμερα είναι «επενδυτική απόδοση» και «διαχειριστικό κόστος». Η αλλαγή δεν είναι γλωσσική. Είναι δομική. Δεν ιδιωτικοποιήθηκαν μόνο οι υπηρεσίες , ιδιωτικοποιήθηκε η ίδια η ανάγκη.

Η μεγάλη μεταβολή δεν είναι ότι υπάρχουν εταιρείες. Πάντα υπήρχαν. Είναι ότι αγόρασαν τα σημεία από τα οποία δεν μπορείς να φύγεις.

Ας είμαστε ψυχροί από την αρχή, γιατί αυτό το κείμενο δεν πουλάει νοσταλγία. Η παλιά οικονομία δεν ήταν παράδεισος. Είχε φτώχεια, πελατειακό κράτος, χαμηλούς μισθούς, αυθαιρεσία. Είχε τα δικά της εγκλήματα και κανείς δεν τα αθωώνει. Αλλά υπήρχε μια θεμελιώδης διαφορά: μεγάλα κομμάτια της ζωής δεν είχαν ακόμη μετατραπεί σε χρηματοοικονομική μηχανή. Το σπίτι ήταν περιουσία, όχι προϊόν παγκόσμιας διαπραγμάτευσης. Το ενοίκιο ήταν σχέση ανθρώπων, όχι γραμμή εσόδων σε spreadsheet ενός fund. Η υγεία ήταν δημόσιο ή επαγγελματικό αγαθό. Η σύνταξη ήταν δικαίωμα που το κράτος όφειλε να προστατεύσει, όχι ατομικό στοίχημα πάνω στις αγορές.

Σήμερα το σύστημα δεν σου λέει απλώς «αγόρασε». Σου λέει: νοίκιασε την ίδια σου την ύπαρξη. Νοικιάζεις σπίτι. Νοικιάζεις λογισμικό. Νοικιάζεις μουσική. Νοικιάζεις αποθηκευτικό χώρο, μετακίνηση, πρόσβαση. Ακόμη και η υγεία σου έγινε πακέτο: premium, deductible, «τμήμα αγοράς». Το ερώτημα του άρθρου είναι ένα και απλό: ποια κομμάτια της ανθρώπινης ζωής επιτρέπεται να γίνουν απεριόριστο πεδίο κερδοφορίας και τι συμβαίνει στην κοινωνία όταν η απάντηση είναι «όλα».

Το παράδοξο των 10.000 χιλιομέτρων

Πριν μπούμε σε κάθε τομέα ξεχωριστά, ας κοιτάξουμε ένα παράδειγμα που δείχνει με απλό τρόπο πόσο ακατανόητη έχει γίνει η σύγχρονη ζωή αν δεν δεις τι κρύβεται πίσω από τις λέξεις.

Παράδειγμα: Ο Αμερικανός συνταξιούχος και ο Έλληνας ενοικιαστής

Ο Τζορτζ είναι 68 χρονών συνταξιούχος δάσκαλος στο Κεντάκι. Δεν έχει πάει ποτέ Ελλάδα. Δεν ξέρει τι είναι το ΙΚΑ. Κάθε μήνα λαμβάνει σύνταξη από το δημόσιο ταμείο των δασκάλων της πολιτείας.

Το ταμείο αυτό , όπως τα περισσότερα αμερικανικά pension funds, επενδύει τα χρήματά του για να τα πολλαπλασιάσει. Επενδύει σε μετοχές, ομόλογα, real estate, και σε private equity funds.

Ένα από αυτά τα private equity funds αγόρασε πριν μερικά χρόνια μια εταιρεία διαχείρισης ακινήτων που ελέγχει εκατοντάδες πολυκατοικίες στην Αθήνα.

Ο Κώστας μένει σε ένα από αυτά τα διαμερίσματα. Κάθε χρόνο το νοίκι του ανεβαίνει. Κάθε φορά που ρωτάει γιατί, ο διαχειριστής του λέει «αποφάσεις της εταιρείας». Ποιας εταιρείας; Δεν ξέρει. Μιας εταιρείας που ανήκει σε ένα fund, που ανήκει σε ένα άλλο fund, που επενδύει για λογαριασμό δεκάδων συνταξιοδοτικών ταμείων , ανάμεσά τους και του ταμείου του Τζορτζ.

Ο Τζορτζ δεν ξέρει ότι υπάρχει ο Κώστας.

Ο Κώστας δεν ξέρει ότι υπάρχει ο Τζορτζ.

Κι όμως η σύνταξη του ενός εξαρτάται , εν μέρει , από το νοίκι που πληρώνει ο άλλος.

Αυτό δεν είναι θεωρία συνωμοσίας. Είναι η κανονική λογική λειτουργία των σύγχρονων χρηματοπιστωτικών αγορών. Αλλά το αποτέλεσμά της είναι κάτι βαθιά ακατανόητο: δύο άνθρωποι που δεν γνωρίζονται, δεν μιλούν την ίδια γλώσσα, δεν ζουν στην ίδια ήπειρο, συνδέονται αόρατα μέσα από αλυσίδες κεφαλαίου που δεν μπορεί να δει κανένας από τους δύο. Και κανένας τους δεν φταίει για την κατάσταση του άλλου αλλά και κανένας δεν μπορεί να την αλλάξει.

Το σπίτι: από καταφύγιο σε ταμειακή ροή

Πάρε μια οικογένεια που όλοι ξέρουμε. Δουλειά, δάνειο, παιδιά, ένα διαμέρισμα. Έρχεται μια δύσκολη χρονιά , μια αρρώστια, μια απόλυση, ένα διαζύγιο. Δύο δόσεις πάνε πίσω. Από εκείνη τη στιγμή, το σπίτι παύει να είναι σπίτι και μπαίνει σε έναν διάδρομο που έχει σταθμούς με ονόματα που η οικογένεια δεν κατάλαβε ποτέ: καθυστέρηση, ρύθμιση, τιτλοποίηση, servicer, fund, πλειστηριασμός. Στο τέλος του διαδρόμου, το ίδιο σπίτι ή ένα ολόιδιο δίπλα, ξαναβγαίνει στην αγορά ως «επενδυτική ευκαιρία». Και ο ίδιος τύπος ανθρώπου που κάποτε ήταν ιδιοκτήτης, γίνεται ενοικιαστής μέσα στο ίδιο οικονομικό μοντέλο που τον πέταξε έξω.

Παράδειγμα: Η «τιτλοποίηση» με απλά λόγια

Η Μαρία παίρνει στεγαστικό δάνειο από μια ελληνική τράπεζα. Υπογράφει, χαίρεται, μπαίνει στο σπίτι.

Ένα χρόνο αργότερα, η τράπεζα «τιτλοποιεί» το δάνειό της , δηλαδή το πουλάει μαζί με χιλιάδες άλλα δάνεια σε ένα ειδικό χρηματοοικονομικό σχήμα. Αυτό το σχήμα εκδίδει τίτλους (ομόλογα) που αγοράζουν επενδυτές σε όλο τον κόσμο.

Τώρα το δάνειο της Μαρίας δεν ανήκει στην τράπεζα. Ανήκει σε ένα «όχημα» που ελέγχεται από έναν servicer , μια εταιρεία που έχει μόνο ένα καθήκον: να εισπράττει.

Αν η Μαρία δυσκολευτεί και ζητήσει ρύθμιση, ο servicer δεν μπορεί να την κάνει εύκολα , γιατί πρέπει να προστατεύσει τους επενδυτές που αγόρασαν τους τίτλους.

Οι επενδυτές αυτοί μπορεί να είναι ένα ασφαλιστικό ταμείο στη Νορβηγία, ένα πανεπιστήμιο στις ΗΠΑ, ή ένα sovereign wealth fund στο Κατάρ.

Κανένας τους δεν ξέρει ότι υπάρχει η Μαρία. Αλλά η απόφαση για το σπίτι της εξαρτάται πλέον από αυτούς.

Δεν είναι μια καταγγελία, δική μου μόνο, ενός αρθρογράφου. Είναι διεθνώς αναγνωρισμένο φαινόμενο. Ο ΟΗΕ το έχει ονομάσει επίσημα financialization of housing: η κατοικία αντιμετωπίζεται ως εμπόρευμα και όχημα επένδυσης, όχι πρωτίστως ως κοινωνικό αγαθό.[1] Στην ίδια ανάλυση, η αξία του παγκόσμιου real estate υπολογιζόταν σε τάξη μεγέθους που ξεπερνά κατά πολύ το συνολικό ΑΕΠ του πλανήτη , δηλαδή το πού μένεις έγινε ένα από τα μεγαλύτερα χρηματοοικονομικά «δοχεία» πλούτου στην ιστορία.

Για τον άνθρωπο είναι απώλεια ζωής. Για το fund είναι αναδιάρθρωση χαρτοφυλακίου.

Η διαφορά είναι κτηνώδης ακριβώς επειδή είναι αόρατη. Η κοινωνία βλέπει τον άνθρωπο που έχασε το σπίτι του ως ατομική αποτυχία: «δεν τα κατάφερε». Η αγορά βλέπει το ίδιο γεγονός ως απόδοση: «το asset ενεργοποιήθηκε». Κανείς δεν φταίει προσωπικά, και ακριβώς γι’ αυτό κανείς δεν λογοδοτεί.

Η τροφή: το ψωμί ως χρηματοοικονομικό σήμα

Στην παλιά ζωή ο άνθρωπος ήξερε γιατί ακριβαίνει το φαγητό: κακή σοδειά, πόλεμος, πετρέλαιο, μεταφορικά, μεσάζοντες. Όλα αυτά υπάρχουν ακόμη. Αλλά πάνω τους έχει καθίσει μια δεύτερη μηχανή: τα χρηματοοικονομικά προϊόντα, η κερδοσκοπία στα εμπορεύματα, η συγκέντρωση ισχύος σε λίγες τεράστιες αλυσίδες και ομίλους τροφίμων.

Παράδειγμα: Το ταξίδι του ψωμιού που δεν βλέπεις

Ένα καρβέλι ψωμί στο σούπερ μάρκετ κοστίζει 1,80€. Μέσα σε αυτά τα 1,80€ κρύβεται μια αλυσίδα που οι περισσότεροι ποτέ δεν βλέπουν:

→ Ο αγρότης στην Οδησσό έσπειρε σιτάρι. Η τιμή που έλαβε δεν καθορίστηκε από τον αγοραστή δίπλα του , καθορίστηκε από το Chicago Mercantile Exchange, το χρηματιστήριο εμπορευμάτων στο Σικάγο.

→ Πάνω στην «πραγματική» τιμή του σιταριού, traders και hedge funds αγοράζουν και πουλούν συμβόλαια μελλοντικής εκπλήρωσης (futures). Αν ένα fund στο Λονδίνο αποφασίσει ότι το σιτάρι θα ανεβεί και αγοράσει μαζικά, η τιμή ανεβαίνει , ανεξάρτητα από τη σοδειά.

→ Ο αλευρόμυλος που αγόρασε το σιτάρι πέρασε από τρεις μεσάζοντες. Κάθε ένας πρόσθεσε margin.

→ Η αλυσίδα σούπερ μάρκετ διαπραγματεύεται με τον προμηθευτή σε επίπεδο εθνικής σύμβασης. Η τιμή του ψωμιού δεν αλλάζει κάθε μέρα , «κλειδώνεται» για μήνες.

→ Εσύ πληρώνεις 1,80€ χωρίς να ξέρεις ότι στην τιμή αυτή έχει ενσωματωθεί η αβεβαιότητα του κέρδους ενός hedge fund για την έκβαση του πολέμου στην Ουκρανία και ο στόχος περιθωρίου κέρδους μιας εταιρείας που ελέγχει 12 αλυσίδες σε 6 χώρες.

Η UNCTAD, ο οργανισμός εμπορίου και ανάπτυξης του ΟΗΕ , έχει τεκμηριώσει ότι οι κρίσεις τροφίμων συνδέονται πλέον όχι μόνο με την παραγωγή και τις ελλείψεις, αλλά και με εταιρικά κέρδη, δομές αγοράς και κερδοσκοπική δραστηριότητα σε χρηματιστηριοποιημένες αγορές εμπορευμάτων.[2]

Στα βασικά αγαθά η αγορά δεν συναντά έναν ελεύθερο πελάτη. Συναντά έναν αιχμάλωτο οργανισμό.

Εδώ καταρρέει το παραμύθι της «ελευθερίας του καταναλωτή». Στα προαιρετικά πράγματα , ένα ταξίδι, ένα καινούργιο κινητό , μπορείς να πεις όχι. Στο φαγητό δεν μπορείς να πεις «αυτόν τον μήνα δεν θα φάω, γιατί διαφωνώ με την τιμολόγηση». Δεν υπάρχει απεργία πείνας απέναντι στην τιμή του ψωμιού· υπάρχει μόνο πείνα.

Παράδειγμα: Το ελαιόλαδο που «αποφάσισε» να ακριβύνει

Το 2023-2024 η τιμή του ελαιόλαδου εκτινάχτηκε σε ιστορικά υψηλά. Η επίσημη αιτία: κακές σοδειές στην Ισπανία λόγω ξηρασίας.

Αλλά ας δούμε τι πραγματικά συνέβη:

— Η Ισπανία είναι ο μεγαλύτερος παραγωγός παγκοσμίως. Οι συνθήκες ήταν πράγματι δύσκολες.

— Μεγάλα funds άρχισαν να αγοράζουν ελαιόλαδο ως «safe haven» (ασφαλές καταφύγιο) επένδυση , σαν χρυσό.

— Retailers σε όλη την Ευρώπη «κλείδωσαν» ποσότητες από φόβο έλλειψης , πριν γίνει έλλειψη.

— Η ζήτηση από αναδυόμενες αγορές (Κίνα, Βόρεια Αμερική) αυξήθηκε.

Αποτέλεσμα: η ελληνική οικογένεια πλήρωσε 10€ το λίτρο για κάτι που πάντα θεωρούσε δεδομένο.

Ο Έλληνας αγρότης πήρε καλύτερη τιμή , αλλά ελάχιστα καλύτερη, γιατί το κέρδος πήγε στη μέση της αλυσίδας.

Κανείς δεν «αποφάσισε» αυτή την τιμή. Βγήκε από αλληλεπίδραση εκατοντάδων παραγόντων που κανένας δεν ελέγχει πλήρως.

Η υγεία: όταν ο ασθενής γίνεται γραμμή ισολογισμού

Η υγεία είναι το πιο σκοτεινό πεδίο, γιατί εκεί η ανάγκη δεν είναι καθημερινή , είναι υπαρξιακή. Όταν πονάς, όταν χρειάζεσαι φάρμακο, όταν ο γονιός σου χρειάζεται φροντίδα, δεν διαπραγματεύεσαι σαν πελάτης. Παραδίνεσαι. Δεν υπάρχει πιο ανυπεράσπιστος «καταναλωτής» από αυτόν που φοβάται για τη ζωή του ή για τη ζωή ενός δικού του.

Παράδειγμα: Το γηροκομείο που αλλάζει χέρια

Ένα οικογενειακό γηροκομείο λειτουργεί εδώ και 30 χρόνια στη Θεσσαλονίκη. Ο ιδιοκτήτης συνταξιοδοτείται και το πουλάει σε μια εταιρεία.

Η εταιρεία ανήκει σε ένα private equity fund που έχει αγοράσει 40 τέτοιες μονάδες σε 5 χώρες.

Τους πρώτους μήνες δεν αλλάζει τίποτα. Μετά αρχίζουν οι «βελτιστοποιήσεις»:

→ Μειώνεται ο αριθμός νοσηλευτών ανά ηλικιωμένο , «κάτω από τα θεσμοθετημένα όρια, αλλά στο κατώτατο επιτρεπτό».

→ Αλλάζει ο κατάλογος φαγητού , «ίσης θρεπτικής αξίας, χαμηλότερου κόστους».

→ Εξαλείφονται δραστηριότητες αναψυχής , «δεν υπάρχει προσωπικό».

Τα παιδιά των ηλικιωμένων παραπονιούνται. Μαθαίνουν ότι η εταιρεία ανήκει σε ένα fund στο Λουξεμβούργο. Γράφουν email. Δεν παίρνουν απάντηση.

Στους επενδυτές του fund, η μονάδα εμφανίζεται ως «υγιής asset με βελτιωμένα περιθώρια κέρδους». Κανένας από τους επενδυτές δεν έχει πάει ποτέ στη Θεσσαλονίκη.

Δεν είναι κάθε ιδιώτης πάροχος κακός, ούτε κάθε δημόσιο σύστημα καλό. Το ζήτημα είναι δομικό: όταν η φροντίδα γίνεται αντικείμενο χρηματοοικονομικής απόδοσης, γεννιέται μια σύγκρουση κινήτρων που δεν εξαφανίζεται επειδή δεν θέλουμε να τη βλέπουμε. Συστηματική ανασκόπηση δημοσιευμένη στο British Medical Journal το 2023 βρήκε ότι η ιδιοκτησία υπηρεσιών υγείας από private equity συσχετίστηκε πιο σταθερά με αυξήσεις κόστους για ασθενείς ή πληρωτές, ενώ οι επιπτώσεις στην ποιότητα ήταν μικτές έως επιβλαβείς.[3]

Η σύνταξη: από κοινωνική υπόσχεση σε επενδυτικό ρίσκο

Η σύνταξη κάποτε ήταν απλή στη σύλληψή της: η κοινωνία αναγνωρίζει ότι όποιος δούλεψε μια ζωή δεν πετιέται στα σκουπίδια όταν γεράσει. Σήμερα, ολοένα μεγαλύτερο κομμάτι της συνταξιοδοτικής ασφάλειας περνάει μέσα από κεφαλαιοποιητικά συστήματα, funds, αγορές, αποδόσεις και χαρτοφυλάκια.

Παράδειγμα: Η σύνταξη που «αποφάσισε» η αγορά

Ο Νίκος εργάστηκε 35 χρόνια. Το 2008 βγαίνει στη σύνταξη. Ατυχία: η παγκόσμια χρηματοπιστωτική κρίση.

Το ταμείο του έχει επενδύσει σε μετοχές και ομόλογα. Σε ένα χρόνο έχασε το 30% της αξίας του.

Η σύνταξη που του είχαν υποσχεθεί μειώνεται. Δεν αποφάσισε αυτό κάποιος πολιτικός. Δεν αποφάσισε αυτό κάποια επιτροπή. Αποφάσισαν τα χρηματιστήρια.

Ο Νίκος έκανε ό,τι του είπαν: δούλεψε, πλήρωσε εισφορές, εμπιστεύτηκε το σύστημα.

Το σύστημα δεν τον πρόδωσε , απλώς εξαρτιόταν από μεταβλητές που κανείς δεν ελέγχει.

Αν είχε βγει στη σύνταξη το 2006, θα είχε 40% περισσότερα χρήματα , για το ίδιο ακριβώς έργο.

Η ημερομηνία γέννησής του έγινε οικονομικός παράγοντας.

Ο ΟΟΣΑ καταγράφει ότι στις ανεπτυγμένες οικονομίες τα συνταξιοδοτικά περιουσιακά στοιχεία σχεδόν διπλασιάστηκαν ως ποσοστό του ΑΕΠ μέσα σε δύο δεκαετίες, φτάνοντας κατά μέσο όρο γύρω στο 55% του ΑΕΠ και σε οκτώ χώρες ξεπερνούν ακόμη και το 100% του ΑΕΠ.[4]

Η αξιοπρέπεια του γήρατος δένεται με αποδόσεις. Η σύνταξη γίνεται προϊόν. Το τέλος της ζωής μπαίνει στο ταμπλό.

Παράδειγμα: Πώς η σύνταξη του Αμερικανού επηρεάζει τη στέγη του Έλληνα — η αλυσίδα βήμα βήμα

Βήμα 1: Το Teacher Retirement System του Κεντάκι διαχειρίζεται 22 δισ. δολάρια.

Βήμα 2: Για να πετύχει τον στόχο απόδοσης 7%, επενδύει 12% σε «εναλλακτικά περιουσιακά στοιχεία» , ανάμεσά τους real estate funds.

Βήμα 3: Ένα από αυτά τα funds αγοράζει μια εταιρεία διαχείρισης ακινήτων στην Ελλάδα , η οποία ελέγχει 800 διαμερίσματα στο κέντρο της Αθήνας.

Βήμα 4: Ο στόχος της εταιρείας είναι 8% ετήσια απόδοση. Αυτό μεταφράζεται σε συγκεκριμένα ενοίκια.

Βήμα 5: Ο Κώστας ανανεώνει το συμβόλαιό του. Το ενοίκιο ανεβαίνει 15%. Δεν υπάρχει διαπραγμάτευση , η τιμή καθορίζεται από ένα μοντέλο.

Αποτέλεσμα: Ο Τζορτζ λαμβάνει τη σύνταξή του. Ο Κώστας πληρώνει περισσότερο. Κανένας δεν γνωρίζει τον άλλον. Κανένας δεν έχει κακή πρόθεση. Το σύστημα λειτουργεί ακριβώς όπως σχεδιάστηκε.

Οι φόροι και το κράτος: το μέλλον σου προεξοφλείται σήμερα

Ακόμη και το κράτος μπαίνει στη μηχανή. Οι φόροι δεν είναι πια μόνο έσοδα για δρόμους, σχολεία, νοσοκομεία και πρόνοια. Είναι και η βάση πάνω στην οποία οι αγορές αξιολογούν την πιστοληπτική ικανότητα μιας χώρας. Το κράτος δανείζεται σήμερα με την υπόθεση ότι αύριο θα μπορεί να εισπράξει από σένα. Άρα η μελλοντική σου εργασία, το μελλοντικό σου εισόδημα, ο μελλοντικός σου φόρος , όλα μπαίνουν ήδη σε ένα σημερινό μοντέλο τιμολόγησης, μέσα από ομόλογα, χρέος και spreads.

Παράδειγμα: Ο φόρος που δεν έχεις ακόμη πληρώσει

Η Ελλάδα εκδίδει ένα 10ετές ομόλογο. Δανείζεται σήμερα χρήματα που θα αποπληρώσει στα επόμενα 10 χρόνια.

Ποιος αγοράζει αυτό το ομόλογο; Τράπεζες, ασφαλιστικά ταμεία, funds από όλο τον κόσμο.

Τι αγοράζουν ουσιαστικά; Τους μελλοντικούς φόρους των Ελλήνων , αυτών που σήμερα εργάζονται, και αυτών που σήμερα είναι στο σχολείο.

Αν οι αγορές θεωρήσουν ότι η Ελλάδα δεν θα μπορεί να εισπράξει αρκετά (π.χ. λόγω ύφεσης, γήρανσης πληθυσμού, φοροδιαφυγής), ανεβάζουν το επιτόκιο , το spread.

Υψηλό spread = η Ελλάδα πληρώνει περισσότερους τόκους = λιγότερα χρήματα για νοσοκομεία, σχολεία, συντάξεις.

Δηλαδή: ένας αναλυτής σε ένα fund στη Φρανκφούρτη αξιολογεί σήμερα τη δημογραφία της Ελλάδας, τον ρυθμό ανάπτυξης, τη φοροδιαφυγή και η εκτίμησή του επηρεάζει άμεσα το πόσο χρήμα θα πάει στο ΕΣΥ του χρόνου.

Δεν είναι θεωρία συνωμοσίας· είναι ο τρόπος που λειτουργεί κάθε σύγχρονο χρηματοπιστωτικό κράτος. Αλλά το αποτέλεσμα αξίζει να ειπωθεί απλά: ο πολίτης νομίζει ότι πληρώνει έναν φόρο. Η αγορά βλέπει μια ροή αποπληρωμής που έχει ήδη προεξοφληθεί. Η εργασία των παιδιών που δεν έχουν γεννηθεί ακόμη είναι ήδη γραμμένη κάπου ως μελλοντικό έσοδο.

Η προσοχή: το τελευταίο οικόπεδο

Και μετά ήρθαν οι πλατφόρμες. Εδώ η εκμετάλλευση έγινε πιο ύπουλη, γιατί δεν σου παίρνει πάντα χρήμα, σου παίρνει χρόνο, νευρικό σύστημα, θυμό, μοναξιά, περιέργεια, φόβο, ανάγκη για αναγνώριση.

Παράδειγμα: Γιατί βλέπεις αυτό που βλέπεις

Η Ελένη ανοίγει το κινητό της στις 10 το βράδυ. Θέλει να δει «λίγο» Instagram.

Ο αλγόριθμος ξέρει ότι η Ελένη αντιδρά έντονα σε βίντεο με χιουμοριστικά βιντεάκια με αστεία ατυχήματα. Της δείχνει ένα. Η Ελένη σχολιάζει από κάτω ή πατάει like. Ο αλγόριθμος σημειώνει: engagement.

Αυτό το engagement δεν είναι τυχαίο. Αξίζει χρήματα: όσο περισσότερο μένει η Ελένη, τόσο περισσότερες διαφημίσεις βλέπει. Μια διαφήμιση προς στοχευμένο χρήστη στην ηλικία και τα ενδιαφέροντά της μπορεί να κοστίζει 0,05-0,50€ στον διαφημιστή.

Σε ένα βράδυ, η Ελένη είδε 40 τέτοια βίντεο με παρόμοιο περιεχόμενο, τα πρότεινε ο αλγόριθμος. Ο χρόνος της «αξίζει» για την πλατφόρμα μερικές δεκάδες λεπτά του ευρώ σε διαφημιστικά έσοδα. Σε 300 εκατομμύρια χρήστες, αυτό γίνεται δισεκατομμύρια.

Η Ελένη δεν πληρώθηκε τίποτα.

Ο διαφημιστής πήρε μια στοχευμένη εμπειρία.

Η πλατφόρμα πήρε την προσοχή της Ελένης και την πούλησε.

Η οικονομία της προσοχής δεν λέει: «δώσε μου χρήματα». Λέει: «δώσε μου το χρόνο σου, και εγώ θα πάρω τα χρήματα από αλλού».

Το ξέρει και ο νομοθέτης. Γι’ αυτό η Ευρωπαϊκή Ένωση, με τον Κανονισμό για τις Ψηφιακές Υπηρεσίες (Digital Services Act), υποχρεώνει πλέον τις πλατφόρμες να εξηγούν, σε σαφή και κατανοητή γλώσσα, τις κύριες παραμέτρους των συστημάτων συστάσεων , δηλαδή γιατί σου εμφανίζεται αυτό που σου εμφανίζεται και να σου δίνουν επιλογές να τις αλλάξεις.[5] Το ότι χρειάστηκε νόμος για να σου εξηγήσουν γιατί βλέπεις ένα βίντεο, λέει μόνο του πόσο βαθιά έχει μπει η εμπορική λογική στο τι θεωρείς «πραγματικότητα».

Γιατί το πρόβλημα είναι βαθύτερο από τη διαφάνεια. Το πρόβλημα είναι ότι η πραγματικότητα έγινε feed. Και όταν η πραγματικότητα γίνεται feed, η αλήθεια ανταγωνίζεται τα σκουπίδια με όρους εμπορικής απόδοσης και συχνά χάνει. Γιατί η οργή είναι γρήγορη, η χυδαιότητα είναι γρήγορη, η βλακεία είναι φθηνή στην παραγωγή και αποδοτική στη διάδοση.

Πριν από λίγες δεκαετίες: όταν η εξουσία είχε ακόμη πρόσωπο

Πριν από λίγες δεκαετίες ο άνθρωπος ζούσε μέσα σε ένα πιο αργό, πιο υλικό, πιο τοπικό σύστημα. Όχι καλύτερο σε όλα, αλλά πιο αναγνωρίσιμο. Το σπίτι είχε πρόσωπο: τον ιδιοκτήτη, τον γείτονα, την τράπεζα που ήξερες με το όνομά της. Το τρόφιμο είχε διαδρομή: χωράφι, μανάβης, φούρνος, λαϊκή, κρεοπώλης. Η σύνταξη είχε πολιτική ευθύνη: μπορούσες να φωνάξεις στο κράτος και ήξερες σε ποιον φωνάζεις.

Παράδειγμα: Ο ιδιοκτήτης του 1985 και ο fund manager του 2024

1985: Ο Θανάσης νοικιάζει ένα επιπλωμένο διαμέρισμα από τον κ. Παπαδόπουλο. Ο κ. Παπαδόπουλος ζει στον επάνω όροφο.

Αν το ψυγείο χαλάσει, ο Θανάσης χτυπάει την πόρτα. Αν δυσκολευτεί να πληρώσει τον Ιανουάριο, μιλάνε.

Η σχέση έχει τριβή, ανθρώπινη ατέλεια, αλλά και πρόσωπο.

2024: Ο Θανάσης νοικιάζει ένα επιπλωμένο διαμέρισμα από έναν «διαχειριστή» ο οποίος εκπροσωπεί μια εταιρεία που ανήκει σε ένα fund που ελέγχεται από ένα άλλο fund.

Αν το ψυγείο χαλάσει, ανοίγει ticket σε εφαρμογή και συμπληρώνει τα στοιχεία του συμβάντος.

Αν δυσκολευτεί να πληρώσει το ενοίκιο ενός μήνα, λαμβάνει αυτόματο email για καθυστέρηση και εκκίνηση νομικής διαδικασίας.

Κανείς δεν είναι κακός. Κανείς δεν έλαβε ηθελημένα απόφαση σε βάρος του Θανάση.

Αλλά η σχέση χωρίς πρόσωπο δεν μπορεί να έχει ενσυναίσθηση. Η διαδικασία δεν αισθάνεται.

Σήμερα η εξουσία έγινε αφηρημένη. Δεν ξέρεις ποιος κρατάει το δάνειό σου μετά την τρίτη μεταβίβαση. Δεν ξέρεις ποιος επηρεάζει την τιμή του φαγητού σου. Δεν ξέρεις ποιο fund αγόρασε την κλινική. Δεν ξέρεις γιατί σου εμφανίστηκε αυτό το βίντεο. Δεν ξέρεις ποιος κερδίζει όταν εσύ θυμώνεις. Η εξουσία δεν εξαφανίστηκε , έγινε διαδικασία, κωδικός, διεπαφή.

Το νέο κοινωνικό ερώτημα

Το ερώτημα, λοιπόν, δεν είναι αν θέλουμε αγορά ή όχι. Αυτή η ερώτηση είναι αφελής, παιδική. Η αγορά υπάρχει, χρειάζεται, παράγει, οργανώνει, χρηματοδοτεί, και πολλές φορές κάνει πράγματα που το κράτος δεν μπορεί ή δεν θέλει. Το πραγματικό ερώτημα είναι άλλο, και είναι το πιο πολιτικό ερώτημα της εποχής:

Ποια κομμάτια της ανθρώπινης ζωής επιτρέπεται να γίνουν απεριόριστο πεδίο κερδοφορίας;

Μπορεί το σπίτι να είναι μόνο asset; Μπορεί η τροφή να είναι μόνο εμπόρευμα; Μπορεί η υγεία να είναι μόνο περιθώριο κέρδους; Μπορεί η σύνταξη να είναι μόνο απόδοση; Μπορεί η προσοχή ενός παιδιού να είναι μόνο engagement; Μπορεί η μοναξιά ενός ανθρώπου να είναι μόνο ένα data point; Και κυρίως: μπορεί μια κοινωνία να σταθεί όρθια όταν όλα όσα χρειάζεσαι για να ζήσεις ανήκουν σε κάποιον που έχει νομική υποχρέωση να αυξάνει το κέρδος του;

Όποιος θέσει αυτά τα ερωτήματα θα κατηγορηθεί εύκολα ως «κρατιστής», «αντιαναπτυξιακός», «λαϊκιστής», «ρομαντικός». Είναι η κλασική άμυνα ενός συστήματος που θέλει να εμφανίζει κάθε όριο ως μίσος προς την πρόοδο. Αλλά η αλήθεια είναι πιο απλή και πιο ψυχρή: κοινωνία χωρίς αγορά γίνεται γραφειοκρατικό τέρας και αγορά χωρίς κοινωνικά όρια γίνεται μηχανή άλεσης ανθρώπων.

Δεν είναι αντικαπιταλισμός. Είναι αυτοάμυνα της κοινωνίας.

Δεν χρειάζεται να καταργήσεις την αγορά για να πεις ότι η κατοικία δεν μπορεί να είναι καζίνο. Δεν χρειάζεται να μισείς την επιχειρηματικότητα για να πεις ότι η υγεία δεν δουλεύει με λογική λεηλασίας κόστους. Δεν χρειάζεται να είσαι εχθρός της τεχνολογίας για να πεις ότι οι αλγόριθμοι δεν πρέπει να εκπαιδεύουν ολόκληρες κοινωνίες στην εξάρτηση. Χρειάζεται μόνο μια καινούργια γραμμή άμυνας: τα βασικά αγαθά δεν μπορούν να αντιμετωπίζονται σαν οποιοδήποτε άλλο επενδυτικό προϊόν.

Η στέγη δεν είναι μετοχή. Το νερό δεν είναι πολυτέλεια. Το ψωμί δεν είναι παίγνιο. Το φάρμακο δεν είναι απλώς αγορά. Η σύνταξη δεν είναι στοίχημα. Η προσοχή ενός ανθρώπου δεν είναι σκουπιδότοπος διαφημιστικής βελτιστοποίησης.

Το τελικό στάδιο

Το πιο τρομακτικό δεν είναι ότι όλα έγιναν ακριβά. Το πιο τρομακτικό είναι ότι όλα έγιναν αφηρημένα. Δεν σε διώχνει ένας άνθρωπος από το σπίτι, σε διώχνει μια διαδικασία. Δεν σου ανεβάζει το κόστος ζωής ένας κακός μπακάλης, σου το ανεβάζει μια αλυσίδα. Δεν σου κόβει την περίθαλψη ένας ορατός εχθρός , σου την κόβει ένα πρωτόκολλο. Δεν σου καταστρέφει την ενημέρωση ένας λογοκριτής με στολή, σου την καταστρέφει ένας αλγόριθμος που χαμογελάει με emoji.

Η ζωή σου έγινε παράγωγο στο χρηματιστήριο όχι επειδή κάποιος σε μισεί προσωπικά. Αλλά επειδή κάποιος ανακάλυψε ότι κάθε ανθρώπινη ανάγκη μπορεί να μετατραπεί σε προβλέψιμη ταμειακή ροή. Και εκεί τελειώνει η αθωότητα. Γιατί όταν το σπίτι σου, το φαγητό σου, η υγεία σου, η σύνταξή σου, ο χρόνος σου, η προσοχή σου και ο φόβος σου γίνονται προϊόντα, τότε δεν ζεις πια απλώς μέσα στην οικονομία.

Ζεις μέσα σε ένα χαρτοφυλάκιο.

Και το πιο βαθύ πολιτικό ερώτημα της εποχής δεν είναι ποιος θα κυβερνήσει. Είναι ποιος θα τολμήσει να αποφασίσει ότι ο άνθρωπος δεν είναι asset.

Σημείωση τεκμηρίωσης

Κάθε ποσοτικός ή θεσμικός ισχυρισμός του κειμένου στηρίζεται σε δημόσια, επώνυμη πηγή (ΟΗΕ, UNCTAD, ΟΟΣΑ, British Medical Journal, νομοθεσία ΕΕ) και τεκμηριώνεται στις αντίστοιχες υποσημειώσεις. Το κείμενο δεν αποδίδει σε συγκεκριμένα φυσικά ή νομικά πρόσωπα παράνομες πράξεις· περιγράφει δομικά φαινόμενα της χρηματιστικοποίησης βάσει επίσημων εκθέσεων.

[1] ΟΗΕ, Συμβούλιο Ανθρωπίνων Δικαιωμάτων, Έκθεση της Ειδικής Εισηγήτριας για το δικαίωμα στην κατοικία Leilani Farha, A/HRC/34/51 (Ιανουάριος 2017).

[2] UNCTAD, Trade and Development Report 2023, Κεφάλαιο III: «Food Commodities, Corporate Profiteering and Crises».

[3] Borsa A., Bejarano G., Ellen M., Bruch J.D., «Evaluating trends in private equity ownership and impacts on health outcomes, costs, and quality: systematic review», BMJ 2023;382:e075244 (19 Ιουλίου 2023).

[4] ΟΟΣΑ, OECD Pensions Outlook 2024.

[5] Κανονισμός (ΕΕ) 2022/2065 (Digital Services Act), άρθρο 27.

Σχολιάστε το άρθρο μας

Αναδημοσιεύστε το ΠΑΝΤΑ με ενεργό link της πηγής.

Οι απόψεις του ιστολογίου μπορεί να μην συμπίπτουν με τα περιεχόμενα του άρθρου. To ιστολόγιο μας δεν υιοθετεί τις απόψεις των αρθρογράφων, ούτε ταυτίζεται με τα θέματα που αναδημοσιεύει από άλλες ενημερωτικές ιστοσελίδες και δεν ευθύνεται για την εγκυρότητα, την αξιοπιστία και το περιεχόμενό τους.

Ακολουθήστε το ellinikiafipnisis.com

στο Facebook…

στο Twitter

στο Viber

στο Telegram

στο GAB…

κοινοποιήστε το και στους φίλους σας!

Discover more from Ελλήνων Αφύπνιση

Subscribe to get the latest posts sent to your email.